定期定額是什麼?

定期定額是指每隔預定的時間購買固定金額的投資計劃;每隔預定的時間進行固定扣除,不受市場漲跌的影響,利用長期平均法來削減成本。換句話說,定期固定金額是指每月從銀行賬戶中分配固定金額的理財策略。固定額度相當於每月購買3000元基金,每三個月購買價值5000元的定存股份。

定期定額優點是什麼?

1. 省時間

在我看來,這是定期配額的最大優勢。畢竟,高低點研究和分析所需的時間投入是非常昂貴的。

2. 符合一般人資金運用

大多數工人按月領取工資,穩定的現金流使這種持續投資理想的定期配額成為可能。也許您認為單筆投資更有利可圖且時機合適。然而,大多數人傾向於忽視可用現金。當這些資金沒有花掉時,就會出現所謂的現金拖累,貨幣回報通常非常接近於零。如果他們不考慮剩餘資金,人們就會傾向於高估他們的投資回報率。這個問題是可以解決的,定期配額可以把剩餘的資金完全計劃一下。

3. 有紀律性

漲的時候跌的時候都有人不敢買。定期配額有助於解決紀律問題。永遠不要低估紀律。您可以嘗試手動實施常規配額,了解僅獲得有紀律活動的結果有多大幫助。

4. 報酬合理長期持有

手頭的現金回籠率比較低,是因為我們經常為了等待“買入良機”而錯過巨浪,甚至跳過幾年。然而,定期額度也可以讓您維持它,這樣您就可以在為您提供合理補償的同時,防止錯失多頭頭寸的損失。

定期定額缺點有哪些?

1. 無法賺更多

如果你有判斷高點和低點的能力,你可以通過捕捉高點和低點來賺更多的錢,所以你不需要使用標準配額。

如前所述,許多人不會考慮無利可圖地保留貨幣的問題。記住把它加起來,看看你是否真的賺了額外的錢。

2. 若標的持續下跌還是會虧錢

定期固定金額賠錢可行嗎?是許多人最常見的誤解。事實上,如果你購買了一直在下降的東西,你會賠錢。即使你提價攤銷,年化收益率也可能很低,因為你還需要考慮時間成本。因此,市場先生經常建議不要對特定股票進行定期配額。除非你對公司有充分的了解,否則重新押註一隻股票的風險仍然很高。

3. 不適合短線操作

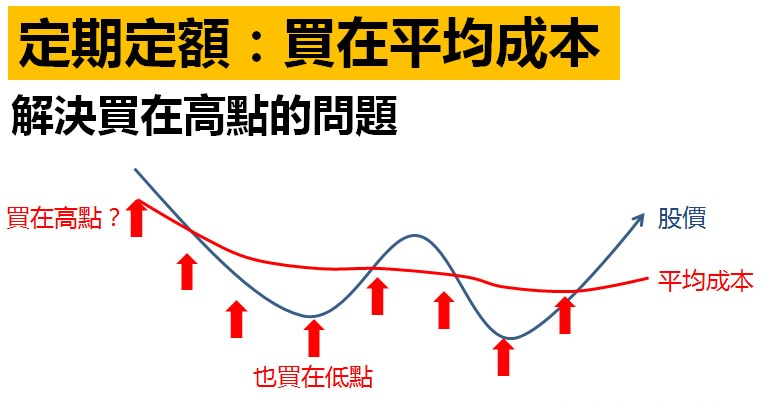

以“平均成本”購買常規配額。只要提出平均價值的思想,就一定是長期的;否則,將繼續受到短期購銷價格波動的影響。

4. 時間太長會難以有平均成本的效果

比如100個月後,每月3000元漲到30萬元。此時,次月3000元對前期業績的影響僅為1%,不再能達到平均成本的效果。一種叫做“regular fixed value”的技術可以解決後期權重過小的問題,但也會帶來額外的問題。在我看來,它不像傳統的固定價值那麼簡單,因為它只是一個理論,沒有執行。當然,我不認為這是一個正常的配額問題。當資金大量積累時,平均成本幾乎不會因為消除任何以前的交易而受到影響。持續積累很重要,而不是平均新錢成本的影響是顯著還是小。

5. 成果取決於出場時機

定期額度可以解決高點買入的問題,高點低點都可以買入,但最終的結果還是要看退出。當某人在年輕時進行定期、固定金額的投資後退休贖回投資時,如果當年股市處於低點,回報率將受到顯著影響。為了避免依賴退出的後果,有兩種選擇:

- 一是一定要定期入市,投資一段時間後分期贖回。不過,在這種情況下,股市將經歷數年的下跌。

- 一種是資產配置,涉及將投資分配給各種類型的目標,例如股票和債券。當年股市低點贖回的影響減弱,因為當時債券更有可能處於相對高點(僅可行)。

2022台灣定期定額基金推薦

- 摩根士丹利環球品牌基金

- 景順實質資產社會責任基金(基金之配息來源可能為本金)

- 美盛凱利基礎建設價值基金(本基金之配息來源可能為本金)

- 富蘭克林華美特別股收益基金(本基金之配息來源可能為本金)

- 百達-水資源

- 安聯台灣大壩基金

- 野村優質證券投資信託基金

- 元大台灣高股息優質龍頭證基金(本基金之配息來源可能為收益平準金)

- 統一黑馬基金

- 國泰台灣高股息基金